Elk land gaat verschillend om met het belasten van cryptocurrencies. Sommige landen heffen geen belasting, andere hebben juist strenge regels of verbieden crypto's zelfs helemaal. Een onderzoek van Hellosafe bracht de verschillende belastingregels per land op wereldwijde schaal in kaart om investeerders en beleidsmakers te helpen betere keuzes te maken.

Noot:

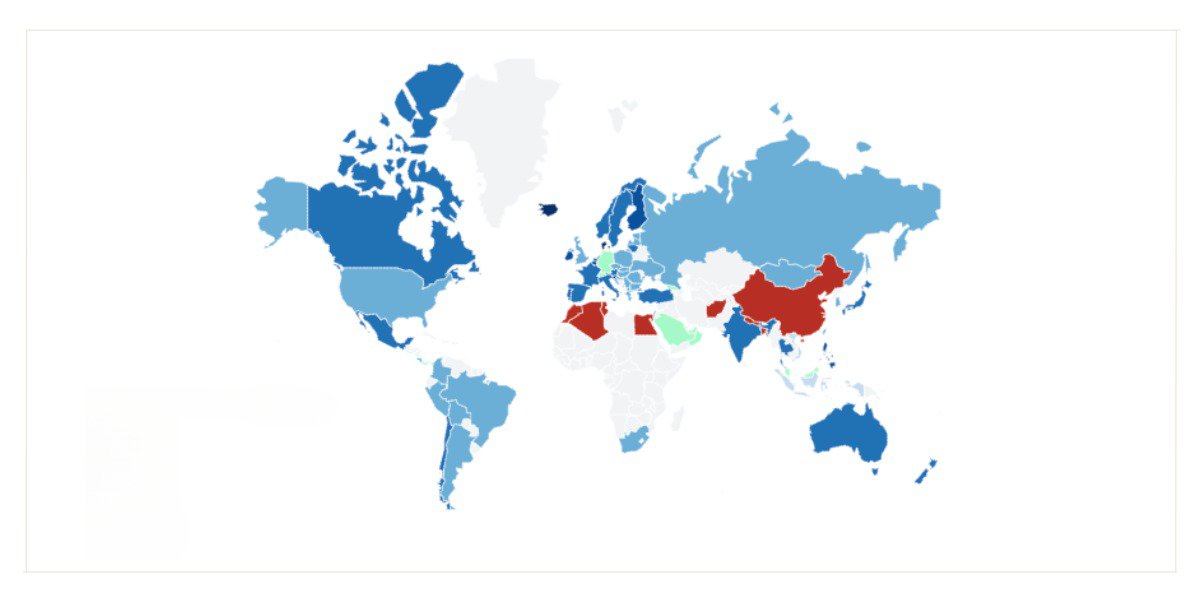

Deze wereldkaart toont de belastingtarieven op cryptowinsten voor particuliere beleggers die van toepassing zijn waren op 1 januari 2025. De regelgeving kan snel veranderen en zijn daardoor onderhevig aan wijzigingen. Grijze landen op de kaart hebben nog geen duidelijke wetgeving voor cryptobelasting.

Belastingheffing op cryptocurrencies in EU-, EFTA- en Noord-Amerikaanse landen

De belasting op cryptowinsten verschilt sterk binnen Europa. Malta, Cyprus en Estland heffen geen belasting, wat ze aantrekkelijk maakt voor crypto-investeerders. Duitsland en Denemarken hebben juist hoge tarieven tot 50%, al biedt Duitsland vrijstelling bij bezit langer dan een jaar. Andere landen kiezen voor vaste tarieven (Frankrijk 30%, Bulgarije 10%) of progressieve tarieven (Spanje 19-28%). Veel landen hanteren vrijstellingen gebaseerd op bezitsduur of jaardrempels. Europa zoekt hiermee een balans tussen regulering en investeringsgroei.

Met Bloovi naar Simon Sinek / Amsterdam Business Forum. Bloovi gaat met méér dan 100 ondernemers naar dit leiderschapsevent. Al 77 ondernemers en leidinggevenden gaan mee.

In Noord-Amerika hanteren Canada en de VS progressieve tarieven gekoppeld aan inkomen. In Canada varieert dit van 15% tot 50%, afhankelijk van inkomen en provincie. De VS hanteert tarieven tussen 15% en 20%. Dit systeem combineert inkomensregulering met fiscale flexibiliteit.

Belastingheffing op winsten uit cryptocurrency's in Azië

De belasting op crypto's varieert sterk in Azië. Brunei, Hongkong, Maleisië en Singapore heffen geen belasting, wat investeerders aantrekt. Japan (15-55%), Taiwan (5-40%) en India (30%) kiezen voor hoge of progressieve tarieven om de sector te reguleren en belastinginkomsten te genereren. China verbiedt cryptohandel volledig. Indonesië (0,1%) en Vietnam (0-5%) hanteren zeer lage tarieven om de markt te stimuleren met behoud van enige regulering. Deze verscheidenheid toont het gebrek aan uniform belastingbeleid in de regio.

Belastingheffing op winsten uit cryptocurrencies in Latijns-Amerika

De belasting op cryptowinsten verschilt sterk in Latijns-Amerika. Chili hanteert een progressieve belasting tot 40% op basis van inkomen, Peru vraagt 5-30% afhankelijk van het bedrag. Mexico, Costa Rica, Bolivia, Brazilië en Argentinië hebben een vast tarief van 15% voor particulieren. Colombia belast crypto's met 10%. Panama heft geen belasting, net als El Salvador waar Bitcoin wettig betaalmiddel is. Van landen als Paraguay en Uruguay ontbreken gegevens door gebrek aan duidelijke crypto-wetgeving. Dit toont de nood aan een geharmoniseerd belastingbeleid in de regio.

Methodologie

Dit onderzoek met alle data werd uitgevoerd en aangeleverd door Hellosafe. De Bloovi redactie is niet verantwoordelijk voor eventuele fouten.

Doel van de studie

Dit onderzoek naar de belasting van vermogenswinsten uit cryptocurrency's is uitgevoerd met behulp van een methodische aanpak op basis van primaire bronnen, analyse door deskundigen en gespecialiseerde juridische en fiscale databases. De verzamelde gegevens zijn afkomstig van verschillende kanalen en de informatie is regelmatig bijgewerkt om wijzigingen in de wetgeving weer te geven.

1. Gebruikte bronnen

De gegevensverzameling omvatte een grondige analyse van de volgende bronnen:

- Officiële websites van de belastingdienst: Deze sites geven directe informatie over de huidige belastingregels, zoals belastingtarieven op vermogenswinsten uit cryptocurrency en rapportagevereisten in elk land.

- Rapporten van grote boekhoud- en accountantskantoren: Publicaties van kantoren zoals PwC, KPMG en Deloitte werden gebruikt om informatie te verkrijgen over internationale belastingwetten en regelmatige veranderingen in cryptocurrencies.

- Gespecialiseerde cryptocurrency-sites: Platformen zoals CoinTelegraph, CryptoTaxCalculator en CoinDesk bieden gedetailleerde dekking van belastingregels voor cryptocurrencies over de hele wereld.

- Juridische databases: Juridische bronnen, zoals Global Tax Guide, bieden aanvullende informatie over het belastingbeleid in landen met minder documentatie of gefragmenteerde gegevens.

2. Beperkingen en ontwikkelingen in wetgeving

Er zijn enkele beperkingen aan de verzamelde gegevens, omdat de regelgeving voor cryptocurrency voortdurend in ontwikkeling is. Veel landen passen hun belastingwetgeving aan of zijn bezig met wetgeving over dit onderwerp, wat kan leiden tot snelle veranderingen in belastingtarieven of belastingvereisten. Landen als Saoedi-Arabië en India veranderen bijvoorbeeld vaak hun belastingwetgeving, waardoor het moeilijk is om belastingtarieven op de lange termijn te voorspellen. Landen zoals China, Indonesië of de Verenigde Arabische Emiraten moeten nog een duidelijk wetgevend kader definiëren en blijven tijdelijke of experimentele maatregelen aannemen, die de belasting van cryptocurrencies in deze regio's kunnen beïnvloeden.

3. Actuele gegevens

Een belangrijk kenmerk van deze studie is het regelmatig monitoren van wetswijzigingen. Veel informatie wordt regelmatig herzien als gevolg van overheidsbeslissingen die kunnen worden beïnvloed door economische trends, regelgeving voor cryptocurrencies of belastingbeleid. Daarom biedt deze studie een momentopname van de huidige wetgevende en fiscale situatie, rekening houdend met het feit dat gegevens snel en aanzienlijk kunnen veranderen.

4. Conclusie en aanbevelingen

De belasting van cryptocurrencies is een bijzonder dynamisch gebied, en deze studie belicht de belangrijkste trends over de hele wereld. Het is echter noodzakelijk om regelmatig op de hoogte te blijven van wijzigingen in de wetgeving, vooral voor investeerders en bedrijven die met cryptocurrencies werken. Daarom moeten bronnen zoals lokale en internationale belastingpublicaties, bulletins over regelgevingsupdates en deskundig advies regelmatig worden geraadpleegd om te blijven voldoen aan de steeds veranderende wetgeving.

Samengevat: hoewel de gebruikte gegevens betrouwbaar zijn op het moment van het onderzoek, zullen ze waarschijnlijk snel veranderen, en regelmatige controle is raadzaam om up-to-date informatie te verkrijgen.